Tomado de la IA de Google/Búsqueda investigativa por MDJL…

CONTROLES INTERNOS CAJA GENERAL…En el ámbito de la gestión financiera, el efectivo en caja general es crucial, y los controles internos son fundamentales para asegurar su manejo seguro y preciso.

Estos controles incluyen la segregación de funciones, depósitos diarios, conciliaciones bancarias y el uso de firmas autorizadas en transacciones. La implementación efectiva de estos controles previene fraudes, errores y garantiza la confiabilidad de los registros contables.

Controles internos clave para el efectivo en caja general:

- Distribuir las responsabilidades de manejo de efectivo, registro contable y conciliación entre diferentes personas, para evitar que una sola persona tenga control total sobre el proceso.

- Depositar los ingresos en efectivo en la cuenta bancaria de la empresa de manera oportuna para reducir el riesgo de robo o uso personal.

- Comparar los registros de efectivo de la empresa con los estados de cuenta bancarios para identificar discrepancias y errores.

- Establecer límites y procesos claros para la autorización de pagos y desembolsos de efectivo.

- Implementar políticas para la firma de cheques, determinando quién tiene la autoridad para firmar y si se requiere más de una firma para transacciones específicas.

- Restringir el acceso físico a las áreas donde se guarda el efectivo y mantener un registro de quién accede a ellas.

- Realizar auditorías periódicas para revisar los procedimientos de control interno y verificar el cumplimiento de las políticas.

- Educar a los empleados sobre los procedimientos de control interno y su importancia para la seguridad y la precisión de los registros.

- Mantener registros precisos de todas las transacciones de efectivo, incluyendo recibos, facturas y otros documentos de respaldo.

- Implementar sistemas de gestión de efectivo que ayuden a automatizar procesos, mejorar la precisión y facilitar el seguimiento de las transacciones.

La implementación de estos controles internos no solo ayuda a proteger los activos de la empresa, sino que también contribuye a la eficiencia operativa, la transparencia financiera y la confianza de los inversionistas y otras partes interesadas. Un sistema de control interno efectivo es esencial para cualquier organización que maneje efectivo y busca mantener la integridad de sus operaciones financieras.

CONTROLES INTERNOS DE CAJA CHICA

En el contexto de la caja chica, los controles internos son esenciales para asegurar que el manejo del efectivo sea seguro y eficiente. Estos controles incluyen la segregación de funciones, autorizaciones para desembolsos, registro adecuado de transacciones, y revisiones periódicas para evitar fraudes y errores.

Controles Internos Clave para Caja Chica:

- Un solo empleado debe ser responsable del fondo de caja chica, y se debe llevar un registro detallado de todas las transacciones.

- Los desembolsos de caja chica deben estar autorizados por una persona designada, siguiendo políticas y procedimientos establecidos.

- Se deben conservar recibos y comprobantes de todos los gastos, y estos deben ser revisados regularmente.

- Se deben realizar arqueos de caja chica de forma regular (por ejemplo, semanal o quincenal) para verificar la coincidencia entre el efectivo físico y los registros.

- La persona que maneja la caja chica no debe ser la misma que registra las transacciones en la contabilidad.

- Se deben establecer procedimientos claros para el reembolso de la caja chica, asegurando que el fondo se reponga a su nivel original.

Ejemplos de Controles en la Práctica:

- Un libro o registro donde se anotan todas las entradas y salidas de efectivo, incluyendo fecha, descripción, monto y firma de la persona que autoriza.

- Utilizar un sello que indique "Pagado por Caja Chica" con la fecha, para evitar el doble pago de facturas.

- Guardar el efectivo en un lugar seguro y de acceso restringido, como una caja fuerte o un cajón con llave.

- Si la caja chica se repone a través de un cheque, la conciliación bancaria ayuda a verificar que los depósitos coincidan con los cheques emitidos.

Al implementar estos controles internos, las empresas pueden garantizar la seguridad y la eficiencia en el manejo del efectivo de caja chica, minimizando el riesgo de errores, fraudes o pérdidas.

CONTROLES INTERNOS EFECTIVO

EN BANCOS

Los controles internos del efectivo en bancos son un conjunto de políticas y procedimientos diseñados para salvaguardar los activos de la entidad, asegurar la exactitud de los registros financieros y promover la eficiencia operativa, especialmente en relación con el manejo del efectivo. Estos controles son cruciales para prevenir fraudes, errores y malversaciones, y para garantizar la liquidez y solvencia de la institución.

Componentes clave de los controles internos del efectivo en bancos:

- Separar las responsabilidades entre diferentes empleados para evitar que una sola persona tenga control total sobre una transacción. Por ejemplo, quien recibe el efectivo no debería ser quien lo registra en la contabilidad.

- Todas las transacciones de efectivo deben estar debidamente autorizadas y aprobadas por personal designado, idealmente con límites establecidos y múltiples niveles de autorización.

- Todos los ingresos en efectivo deben depositarse diariamente en las cuentas bancarias de la entidad, y se deben realizar conciliaciones bancarias periódicas para verificar la exactitud de los registros.

- Se deben realizar arqueos de caja físicos de forma regular para verificar la cantidad de efectivo en caja y compararla con los registros contables.

- El efectivo debe almacenarse en lugares seguros, como cajas fuertes o compartimentos cerrados, con acceso limitado al personal autorizado.

- Cada transacción de efectivo debe estar respaldada por un comprobante o recibo adecuado, que sirva como evidencia documental.

- Implementar sistemas de verificación interna, como la revisión cruzada de documentos y la comparación de registros, para detectar errores o irregularidades.

- Aprovechar sistemas electrónicos y software de gestión de efectivo para automatizar procesos, reducir errores manuales y mejorar la eficiencia de los controles.

- Brindar capacitación adecuada al personal sobre los procedimientos de control interno del efectivo para garantizar su comprensión y cumplimiento.

Beneficios de implementar controles internos efectivos:

- Los controles internos ayudan a detectar y prevenir fraudes y errores en el manejo del efectivo, protegiendo los activos de la entidad.

- Los controles internos aseguran que los registros contables del efectivo sean precisos y confiables.

- Los procesos automatizados y la segregación de funciones pueden mejorar la eficiencia en el manejo del efectivo.

- Los controles internos ayudan a las instituciones financieras a cumplir con las regulaciones y leyes aplicables.

- Una gestión sólida del efectivo, respaldada por controles internos efectivos, genera confianza en la entidad y sus operaciones.

CONTROLES INTERNOS DE CUENTASPOR COBRARLos controles internos en cuentas por cobrar son procedimientos y políticas diseñados para asegurar la correcta gestión y recuperación de las deudas de clientes. Estos controles buscan prevenir errores, fraudes y pérdidas financieras asociadas a las cuentas por cobrar, mediante la implementación de medidas de autorización, verificación, y conciliación de datos.Componentes clave del control interno en cuentas por cobrar:

CONTROLES INTERNOS DE CUENTASPOR COBRARLos controles internos en cuentas por cobrar son procedimientos y políticas diseñados para asegurar la correcta gestión y recuperación de las deudas de clientes. Estos controles buscan prevenir errores, fraudes y pérdidas financieras asociadas a las cuentas por cobrar, mediante la implementación de medidas de autorización, verificación, y conciliación de datos.Componentes clave del control interno en cuentas por cobrar:- Establecer políticas y procesos claros para la aprobación de créditos a clientes, incluyendo la evaluación de su solvencia crediticia.

- Asegurar que todas las ventas y servicios se facturen correctamente y se registren de manera oportuna y precisa en el sistema contable.

- Implementar mecanismos para el seguimiento de las cuentas por cobrar, incluyendo recordatorios de pago, gestión de cobros y conciliación de pagos recibidos.

- Definir políticas claras sobre el proceso de cobranza, incluyendo plazos, métodos de pago y acciones a tomar en caso de morosidad.

- Comparar periódicamente los registros de cuentas por cobrar con los estados de cuenta de los clientes, y analizar la antigüedad de saldos para identificar cuentas problemáticas.

- Realizar auditorías internas periódicas para evaluar la efectividad de los controles y buscar áreas de mejora. Las auditorías externas pueden ser requeridas en ciertos casos para garantizar la integridad de los estados financieros.

- Separar las funciones relacionadas con la autorización de crédito, la facturación, el cobro y la contabilización para minimizar el riesgo de fraude.

Beneficios de implementar controles internos eficaces:- Reducción del riesgo de pérdidas financieras por deudas incobrables.

- Mejora en la gestión del flujo de efectivo.

- Mayor precisión en la información financiera.

- Mayor eficiencia en el proceso de cobranza.

- Cumplimiento de normas y regulaciones contables.

En resumen, un sistema de control interno robusto en cuentas por cobrar es esencial para la salud financiera de cualquier empresa, ayudando a proteger sus activos y mejorar su eficiencia operativa. CONTROLES INTERNOS DE LOSINVENTARIOSEl control interno de los inventarios se refiere al conjunto de políticas, procedimientos y prácticas que implementa una empresa para gestionar eficientemente su inventario, asegurando la precisión de los datos, previniendo fraudes y optimizando costos. Un buen control interno ayuda a proteger los activos, mejorar la toma de decisiones y garantizar el cumplimiento normativo.Elementos clave del control interno de inventarios:

CONTROLES INTERNOS DE LOSINVENTARIOSEl control interno de los inventarios se refiere al conjunto de políticas, procedimientos y prácticas que implementa una empresa para gestionar eficientemente su inventario, asegurando la precisión de los datos, previniendo fraudes y optimizando costos. Un buen control interno ayuda a proteger los activos, mejorar la toma de decisiones y garantizar el cumplimiento normativo.Elementos clave del control interno de inventarios:- Separar las responsabilidades de registro, custodia y autorización para evitar conflictos de interés y fraudes.

- Restringir el acceso a las áreas de almacenamiento solo al personal autorizado.

- Realizar conteos físicos del inventario para verificar la exactitud de los registros y detectar discrepancias.

- Mantener registros precisos y actualizados de todas las transacciones relacionadas con el inventario.

- Comparar los registros contables con los recuentos físicos para identificar y corregir diferencias.

- Utilizar software o sistemas para registrar y controlar las entradas, salidas y niveles de inventario.

- Establecer procedimientos claros para la recepción, almacenamiento y despacho de mercancías.

- Asegurar que el personal involucrado en la gestión de inventarios esté capacitado y conozca los procedimientos.

Beneficios de un buen control interno de inventarios:- Reducción de pérdidas y desperdicios:Minimiza robos, mermas y obsolescencia.

- Mejora de la eficiencia operativa:Optimiza procesos de recepción, almacenamiento y despacho.

- Toma de decisiones más informada:Proporciona datos precisos sobre el inventario disponible.

- Cumplimiento normativo: Facilita el cumplimiento de leyes y regulaciones relacionadas con el inventario.

- Mejora de la rentabilidad: Al reducir costos y mejorar la eficiencia, se maximizan las ganancias.

Ejemplos de controles internos en inventarios:- Implementar métodos como PEPS (Primeras Entradas, Primeras Salidas) para garantizar que los productos más antiguos se vendan primero.

- Utilizar alarmas, cámaras de seguridad y sistemas de control de acceso para proteger el inventario.

- Solicitar auditorías internas o externas para verificar la exactitud de los registros.

En resumen, un control interno efectivo de inventarios es fundamental para la gestión eficiente de los recursos, la protección de los activos y la optimización de la rentabilidad de una empresa. CONTROLES INTERNOS DE LOS ACTIVOS FIJOSLos controles internos de los activos fijos son políticas y procedimientos diseñados para proteger y gestionar eficazmente los activos fijos de una empresa, como terrenos, edificios, maquinaria, etc. Estos controles aseguran la correcta adquisición, uso, registro y disposición de los activos, minimizando el riesgo de pérdida, robo, mal uso o fraude.Importancia de los Controles Internos de Activos Fijos:

CONTROLES INTERNOS DE LOS ACTIVOS FIJOSLos controles internos de los activos fijos son políticas y procedimientos diseñados para proteger y gestionar eficazmente los activos fijos de una empresa, como terrenos, edificios, maquinaria, etc. Estos controles aseguran la correcta adquisición, uso, registro y disposición de los activos, minimizando el riesgo de pérdida, robo, mal uso o fraude.Importancia de los Controles Internos de Activos Fijos:- Protección de activos: Garantizan que los activos estén seguros y se utilicen de manera eficiente.

- Exactitud de los registros: Ayudan a mantener registros contables precisos y actualizados.

- Prevención de fraudes y pérdidas:Reducen el riesgo de pérdidas financieras debido a robos, errores o fraudes.

- Cumplimiento normativo: Aseguran el cumplimiento de las leyes y regulaciones aplicables.

- Mejora de la eficiencia operativa:Contribuyen a una gestión más eficiente de los activos y a una mejor toma de decisiones.

Tipos de Controles Internos:- Diseñados para evitar que ocurran errores o fraudes (ej. segregación de funciones, autorización de compras).

- Diseñados para identificar errores o fraudes que ya han ocurrido (ej. inventarios físicos, reconciliaciones).

- Diseñados para corregir errores o fraudes identificados (ej. ajustes en los registros contables, investigaciones de diferencias).

Componentes Clave de los Controles Internos:- Documentos que establecen las reglas y procedimientos para la gestión de activos fijos.

- Asignación de diferentes responsabilidades a distintos empleados para evitar conflictos de intereses y fraudes.

- Recuentos periódicos de los activos fijos para verificar su existencia y ubicación.

- Restricciones al acceso físico y lógico a los activos fijos para prevenir robos o daños.

- Mantenimiento de registros precisos y completos de todas las transacciones relacionadas con activos fijos.

- Revisiones independientes de los controles internos y los registros de activos fijos para verificar su eficacia.

Ejemplos de controles específicos:- Implementar un proceso formal de solicitud y aprobación de compras de activos fijos, con documentación adecuada.

- Mantener un registro actualizado de todos los activos fijos, incluyendo información detallada como fecha de adquisición, costo, número de serie, ubicación, etc.

- Aplicar una política de depreciación consistente y documentada, y revisar regularmente la vida útil de los activos.

- Establecer un procedimiento formal para la baja de activos fijos que ya no son útiles, incluyendo la disposición adecuada.

- Asegurar los activos fijos contra riesgos como robo, incendio, etc.

- Realizar supervisiones periódicas de los activos fijos para verificar su existencia y estado.

Al implementar controles internos efectivos, las empresas pueden proteger sus activos fijos, reducir riesgos y mejorar su eficiencia operativa y financiera CONTROLES INTERNOS DE LAS CUENTAS POR PAGAREl control interno de cuentas por pagar se refiere al conjunto de políticas, procedimientos y prácticas que implementa una empresa para asegurar que sus transacciones de pago a proveedores sean precisas, eficientes y seguras. Un buen sistema de control interno en cuentas por pagar ayuda a prevenir errores, fraudes y otros problemas que pueden afectar negativamente las finanzas de la empresa.Componentes clave de un control interno efectivo en cuentas por pagar:

CONTROLES INTERNOS DE LAS CUENTAS POR PAGAREl control interno de cuentas por pagar se refiere al conjunto de políticas, procedimientos y prácticas que implementa una empresa para asegurar que sus transacciones de pago a proveedores sean precisas, eficientes y seguras. Un buen sistema de control interno en cuentas por pagar ayuda a prevenir errores, fraudes y otros problemas que pueden afectar negativamente las finanzas de la empresa.Componentes clave de un control interno efectivo en cuentas por pagar:- Separar las responsabilidades de diferentes tareas, como la creación de órdenes de compra, la recepción de facturas, la aprobación de pagos y la conciliación de cuentas, para evitar conflictos de interés y reducir el riesgo de errores o fraudes.

- Mantener registros precisos de todas las transacciones, incluyendo facturas, órdenes de compra, recibos y aprobaciones, para facilitar la auditoría y el seguimiento.

- Establecer un sistema de autorización para los pagos, donde las facturas sean revisadas y aprobadas por personas autorizadas antes de que se realice el pago.

- Reconciliar regularmente las cuentas por pagar con los estados de cuenta bancarios y los estados de cuenta de los proveedores para identificar y corregir cualquier discrepancia.

- Implementar medidas de seguridad para proteger los datos financieros y prevenir el acceso no autorizado a los sistemas de pago.

- Realizar auditorías periódicas para evaluar la efectividad de los controles internos y identificar áreas de mejora.

- Utilizar un software especializado para automatizar y optimizar el proceso de cuentas por pagar, lo que puede mejorar la eficiencia y reducir el riesgo de errores.

Beneficios de un buen control interno en cuentas por pagar:- Un sistema de control interno sólido ayuda a prevenir errores en el procesamiento de facturas, pagos duplicados o fraudulentos, y otros problemas que pueden afectar la salud financiera de la empresa.

- La automatización y la estandarización de los procesos de cuentas por pagar pueden mejorar la eficiencia y reducir el tiempo y los recursos necesarios para procesar los pagos.

- Un control interno efectivo ayuda a garantizar que los pagos se realicen a tiempo, lo que puede mejorar el flujo de efectivo y las relaciones con los proveedores.

- Un sistema de control interno sólido ayuda a garantizar que la empresa cumpla con las leyes y regulaciones aplicables en materia de pagos y facturación.

- Los datos y la información generados por el sistema de control interno pueden ser utilizados para tomar decisiones informadas sobre las finanzas de la empresa.

En resumen, un control interno efectivo en cuentas por pagar es esencial para cualquier empresa que quiera proteger sus finanzas, optimizar sus procesos y cumplir con las regulaciones. La implementación de políticas, procedimientos y tecnología adecuados puede marcar una gran diferencia en la gestión de las cuentas por pagar y en la salud financiera general de la empresa. CONTROLES INTERNOS DE LOSPRÉSTAMOS POR PAGARLos controles internos en los préstamos por pagar son procedimientos y políticas diseñadas para asegurar que los pagos a proveedores se realicen de manera correcta, oportuna y segura, minimizando riesgos de errores, fraudes y costos innecesarios. Estos controles abarcan desde la autorización de pagos hasta la conciliación bancaria, y son fundamentales para mantener la salud financiera de una empresa.¿Por qué son importantes los controles internos en cuentas por pagar?

CONTROLES INTERNOS DE LOSPRÉSTAMOS POR PAGARLos controles internos en los préstamos por pagar son procedimientos y políticas diseñadas para asegurar que los pagos a proveedores se realicen de manera correcta, oportuna y segura, minimizando riesgos de errores, fraudes y costos innecesarios. Estos controles abarcan desde la autorización de pagos hasta la conciliación bancaria, y son fundamentales para mantener la salud financiera de una empresa.¿Por qué son importantes los controles internos en cuentas por pagar?- Los controles ayudan a evitar pagos indebidos, dobles pagos o pagos a entidades no autorizadas.

- Minimizan la posibilidad de errores humanos en el ingreso de datos, la autorización y el procesamiento de pagos.

- Aseguran que la empresa cumpla con las leyes y regulaciones relacionadas con las transacciones financieras.

- Agilizan el proceso de pago, reduciendo tiempos y costos asociados.

- Garantizan pagos puntuales, fortaleciendo la confianza y las relaciones comerciales.

Tipos de controles internos en cuentas por pagar:- Evitar que una sola persona controle todo el proceso de pago, asignando diferentes responsabilidades a distintos individuos.

- Establecer políticas claras sobre quién tiene la potestad para autorizar pagos y bajo qué criterios.

- Asegurar que las facturas y los documentos de respaldo sean válidos y precisos antes de procesar el pago.

- Verificar regularmente que los pagos realizados coincidan con los registros bancarios.

- Restringir el acceso a los sistemas de pago solo a personal autorizado.

- Realizar revisiones internas y externas para evaluar la efectividad de los controles y detectar posibles fallas.

Pasos clave en un proceso de cuentas por pagar con controles internos:- Recepción y validación de facturas:Verificar que la factura sea correcta y corresponda a bienes o servicios recibidos.

- Registro de la factura: Ingresar la información de la factura en el sistema contable de forma precisa.

- Aprobación del pago: Obtener las autorizaciones necesarias para proceder con el pago.

- Elaboración y ejecución del pago:Realizar el pago utilizando el método acordado (transferencia, cheque, etc.).

- Registro del pago: Actualizar el registro contable con la información del pago realizado.

- Conciliación bancaria: Verificar que el pago coincida con el registro bancario.

Al implementar controles internos sólidos en cuentas por pagar, las empresas pueden mejorar la gestión financiera, reducir riesgos y fortalecer sus operaciones. CONTROLES INTERNOS SOBRE ELCAPITAL CONTABLEEl capital contable, también conocido como patrimonio neto, representa la inversión de los propietarios en la empresa, resultado de restar los pasivos totales de los activos totales. El control interno contable, por otro lado, son las políticas y procedimientos implementados para asegurar la integridad de la información financiera y prevenir fraudes. Un buen control interno contable es crucial para salvaguardar el capital contable, ya que ayuda a proteger los activos de la empresa y a garantizar la exactitud de los registros financieros.Relación entre capital contable y control interno contable:

CONTROLES INTERNOS SOBRE ELCAPITAL CONTABLEEl capital contable, también conocido como patrimonio neto, representa la inversión de los propietarios en la empresa, resultado de restar los pasivos totales de los activos totales. El control interno contable, por otro lado, son las políticas y procedimientos implementados para asegurar la integridad de la información financiera y prevenir fraudes. Un buen control interno contable es crucial para salvaguardar el capital contable, ya que ayuda a proteger los activos de la empresa y a garantizar la exactitud de los registros financieros.Relación entre capital contable y control interno contable:- Los controles internos ayudan a prevenir robos, fraudes y errores que podrían afectar negativamente al capital contable.

- Un sistema de control interno efectivo asegura que las transacciones que afectan al capital contable se registren correctamente, lo que lleva a estados financieros confiables.

- Los controles internos ayudan a la empresa a cumplir con las leyes y regulaciones relacionadas con el capital contable.

- La información financiera confiable, producto de un buen control interno, facilita la toma de decisiones estratégicas y operativas relacionadas con el capital contable.

Ejemplos de controles internos para el capital contable:- Todas las transacciones que afectan al capital contable deben ser autorizadas por personas competentes y aprobadas por los niveles jerárquicos correspondientes, como la asamblea de accionistas.

- La persona que registra las transacciones de capital no debe ser la misma que las custodia o las aprueba.

- Conciliar regularmente los saldos de las cuentas de capital con los registros de los accionistas o con los estados financieros.

- Realizar revisiones periódicas de las transacciones de capital por parte de personal independiente para verificar su exactitud y cumplimiento.

- Mantener documentación detallada de todas las transacciones que afectan al capital contable, incluyendo facturas, contratos, actas de asamblea, etc.

- Realizar auditorías internas y externas periódicamente para evaluar la efectividad de los controles internos y la exactitud de la información financiera.

En resumen, un sistema de control interno contable robusto es esencial para la protección y gestión adecuada del capital contable de una empresa, asegurando su integridad y contribuyendo al logro de los objetivos empresariales. CONTROLES INTERNOS SOBRELOS INGRESOSEl control interno de los ingresos se refiere al conjunto de políticas, procedimientos y prácticas implementadas por una organización para asegurar la correcta recepción, registro, y gestión de los ingresos, protegiéndolos contra errores, fraudes y pérdidas. Su objetivo principal es garantizar la integridad de la información financiera, la eficiencia operativa y el cumplimiento de las leyes y regulaciones aplicables.Componentes clave del control interno de ingresos:

CONTROLES INTERNOS SOBRELOS INGRESOSEl control interno de los ingresos se refiere al conjunto de políticas, procedimientos y prácticas implementadas por una organización para asegurar la correcta recepción, registro, y gestión de los ingresos, protegiéndolos contra errores, fraudes y pérdidas. Su objetivo principal es garantizar la integridad de la información financiera, la eficiencia operativa y el cumplimiento de las leyes y regulaciones aplicables.Componentes clave del control interno de ingresos:- Establecer procedimientos claros para autorizar transacciones de ingresos y asegurar su registro oportuno y preciso en los sistemas contables.

- Implementar medidas para proteger el efectivo recibido, como el uso de cajas registradoras, sistemas de punto de venta, recibos prenumerados y depósitos bancarios oportunos.

- Realizar conciliaciones periódicas entre los registros de ingresos de la empresa y los estados de cuenta bancarios para identificar y resolver cualquier discrepancia.

- Asignar responsabilidades de manera que ninguna persona tenga control total sobre todo el ciclo de ingresos, minimizando el riesgo de errores o fraudes.

- Mantener registros detallados de todas las transacciones de ingresos, incluyendo facturas, recibos, y otros documentos relevantes.

- Proteger los activos que generan ingresos, como inventario y efectivo, mediante medidas de seguridad física.

- Realizar auditorías internas periódicas para evaluar la eficacia del control interno y detectar posibles deficiencias.

Beneficios del control interno de ingresos:- Un control interno efectivo ayuda a garantizar que los ingresos se registren correctamente, lo que a su vez mejora la confiabilidad de los estados financieros.

- Un sistema de control interno bien diseñado puede ayudar a prevenir errores accidentales o intencionales en el manejo de los ingresos.

- Los procedimientos claros y bien definidos pueden mejorar la eficiencia en el manejo de los ingresos y reducir los costos asociados.

- Un buen control interno demuestra que la empresa es responsable y gestiona sus recursos de manera efectiva.

- Un sistema de control interno adecuado asegura que la empresa cumpla con las leyes y regulaciones aplicables en materia de ingresos.

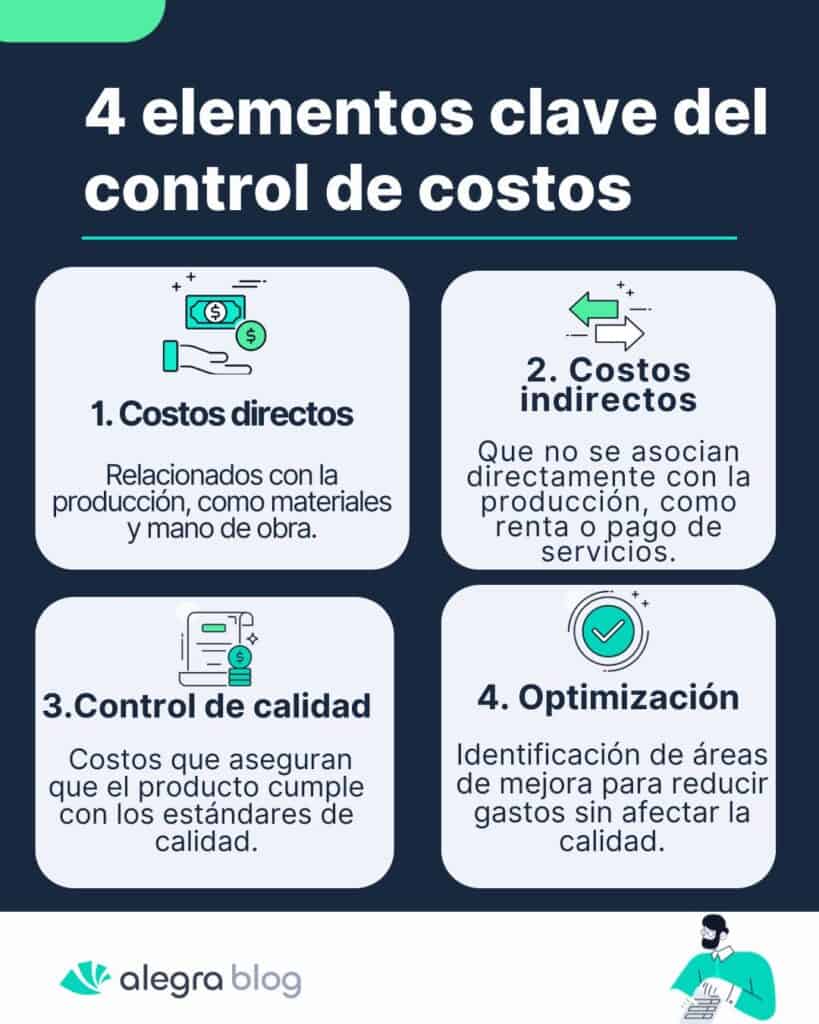

En resumen, el control interno de los ingresos es esencial para cualquier organización que busque mantener la integridad de su información financiera, mejorar su eficiencia operativa y proteger sus recursos. CONTROLES INTERNOS SOBRELOS COSTOSEl control interno de costos se refiere a las políticas, procedimientos y prácticas implementadas por una organización para gestionar y controlar sus costos de manera eficiente y efectiva. Esto implica monitorear, analizar y evaluar los costos para asegurar que se estén utilizando los recursos de manera óptima y que no haya gastos innecesarios o ineficiencias.Enfoque:

CONTROLES INTERNOS SOBRELOS COSTOSEl control interno de costos se refiere a las políticas, procedimientos y prácticas implementadas por una organización para gestionar y controlar sus costos de manera eficiente y efectiva. Esto implica monitorear, analizar y evaluar los costos para asegurar que se estén utilizando los recursos de manera óptima y que no haya gastos innecesarios o ineficiencias.Enfoque:- El control interno de costos implica un seguimiento constante de los gastos, comparándolos con presupuestos y estándares predefinidos.

- Al analizar los costos, se pueden identificar áreas donde se están incurriendo en gastos excesivos o donde se pueden implementar mejoras para reducir costos.

- El objetivo principal es optimizar el uso de los recursos, evitando el desperdicio y maximizando la eficiencia en todas las operaciones.

- Un buen control interno de costos ayuda a mitigar riesgos asociados con gastos excesivos, fraudes, errores y otras ineficiencias que podrían afectar la rentabilidad de la empresa.

Beneficios del control interno de costos:- Al reducir los costos y optimizar el uso de los recursos, se puede aumentar la rentabilidad de la empresa.

- Al tener información precisa sobre los costos, la gerencia puede tomar decisiones más informadas sobre precios, inversiones y otras estrategias.

- El control interno de costos también puede ayudar a garantizar el cumplimiento de las leyes y regulaciones relacionadas con las finanzas.

- Un buen control interno de costos puede generar mayor confianza entre los inversores, ya que demuestra una gestión financiera sólida.

- Al optimizar los procesos y reducir los costos, se puede mejorar la eficiencia general de las operaciones.

Ejemplos de control interno de costos:- Establecer presupuestos para diferentes áreas y proyectos y compararlos con los resultados reales.

- Identificar y analizar las diferencias entre los costos presupuestados y los costos reales.

- Implementar medidas para controlar el inventario y evitar pérdidas, obsolescencia o costos de almacenamiento excesivos.

- Establecer límites de gastos para diferentes categorías y asegurar que se sigan las políticas de gastos.

- Evaluar a los proveedores para asegurarse de que se obtengan los mejores precios y condiciones.

En resumen, el control interno de costos es fundamental para la gestión financiera de cualquier organización, ya que ayuda a optimizar recursos, reducir riesgos, mejorar la rentabilidad y tomar decisiones más informadas. CONTROLES INTERNOS SOBRELOS GASTOSEl control interno de gastos se refiere al conjunto de políticas, procedimientos y prácticas que una empresa implementa para gestionar y supervisar sus gastos de manera eficiente, asegurando que los recursos financieros se utilicen de forma adecuada y se minimicen los riesgos de errores o fraudes.En términos más específicos, el control interno de gastos implica:

CONTROLES INTERNOS SOBRELOS GASTOSEl control interno de gastos se refiere al conjunto de políticas, procedimientos y prácticas que una empresa implementa para gestionar y supervisar sus gastos de manera eficiente, asegurando que los recursos financieros se utilicen de forma adecuada y se minimicen los riesgos de errores o fraudes.En términos más específicos, el control interno de gastos implica:- Establecer reglas claras sobre cómo se deben autorizar, registrar y controlar los gastos.

- Asignar diferentes responsabilidades a distintas personas para evitar que una sola persona tenga control total sobre una transacción financiera.

- Establecer quién tiene la autoridad para aprobar ciertos tipos de gastos.

- Asegurar que todos los gastos estén correctamente documentados y registrados en los sistemas contables.

- Verificar la exactitud de los registros financieros y compararlos con los estados de cuenta bancarios.

- Realizar revisiones periódicas para evaluar la efectividad de los controles internos y asegurar el cumplimiento de las políticas.

- Monitorear los gastos, compararlos con los presupuestos y analizar las variaciones para identificar áreas de mejora.

El objetivo principal del control interno de gastos es optimizar el uso de los recursos financieros de la empresa, prevenir fraudes y errores, y garantizar que la información financiera sea precisa y confiable.Algunos ejemplos de controles internos en la gestión de gastos incluyen:- Establecer límites de gasto para la caja chica y asignar la responsabilidad de su manejo a una persona designada.

- Implementar un proceso para verificar la validez de las facturas antes de su pago y asegurarse de que coincidan con los bienes o servicios recibidos.

- Establecer políticas claras sobre los gastos de viaje y representación, incluyendo la aprobación previa y la documentación de los gastos.

- Implementar un sistema para controlar el inventario y evitar pérdidas o robos.

Un sistema de control interno de gastos bien implementado puede ayudar a las empresas a: Reducir costos, Mejorar la eficiencia operativa, Minimizar el riesgo de fraudes y errores, Fortalecer la toma de decisiones financieras, Mejorar la confianza de los inversores y otras partes interesadas.